Festgeld.de – aktuelle Festgeldzinsen vergleichen

Das Thema Festgeld ist ein interessantes und auch spannendes Gebiet für Geldanleger. Schließlich ist es eng mit der wirtschaftlichen Lage im eigenen Land und den globalen Wirtschaftsmärkten verbunden. In erster Linie geht es ja um die Sicherung des angehäuften Vermögens und in zweiter Linie darum, dieses Vermögen geschickt für sich arbeiten zu lassen. Festgeld punktet in beiden Bereichen und ist mit Sicherheit eine sehr gute Wahl, egal ob es sich um ein kleines oder um ein großes Vermögen handelt.

Die Testsieger in unserem Festgeldvergleich

Der folgende Vergleich bildet die besten Zinsen aller von unserer Redaktion ausgewerteten Angebote ab. Aus dem Vergleich ergeht keinen Anspruch auf Vollständigkeit und komplette Marktabdeckung. Alle Angaben ohne Gewähr!

| # | Festgeld - Anbieter | Max. Zinsen p.a. | Mindesteinlage | Zins gilt für | Details | |

|---|---|---|---|---|---|---|

| 1 | pbb direkt Festgeld | 3,25% | 5.000,00 € | jährlich | Antrag | |

| 2 | Volkswagen Bank Sparbrief | 3,10% | 2.500,00 € | jährlich | Antrag | |

| 3 | Kommunalkredit Invest Festgeld | 3,10% | 1,00 € | jährlich | Antrag | |

| 4 | Bank of Scotland Festgeld | 3,00% | 100,00 € | Ende der Laufzeit | Antrag | |

| 5 | Hamburg Direct Bank Festgeld | 3,10% | 5.000,00 € | halbjährlich | Antrag | |

Banken mit Festgeld finden

Welches sind gute Banken mit Festgeld? Zur Beantwortung dieser Frage sollten Sparer nicht nur die Zinsen vergleichen, sondern auch das Länder-Rating, denn im Falle eines Falles muss der Staat als Garant der gesetzlichen Einlagensicherung einstehen, die derzeit Einlagen bis 100.000 Euro pro Kunde und Bank absichert. Wir empfehlen daher, auf Banken aus Ländern mit mindestens AA-Rating zu setzen. Für 12, 36 und 60 Monate Laufzeit sind das dann die derzeit besten Festgelder aller von unserer Redaktion ausgewerteten Angebote:

Festgeld - Mindest-Rating AA - Laufzeit: 12 Monate - Anlagesumme: 25000 Euro

| Anbieter | Land | Zinssatz | Zinsertrag |

|---|---|---|---|

| HoistSpar Festgeld | Schweden | 3,10% | 775,00 € |

| J&T Direktbank Festgeld | Tschechien | 3,05% | 762,50 € |

| Kommunalkredit Invest Festgeld | Österreich | 3,00% | 750,00 € |

| Volkswagen Bank Sparbrief | Deutschland | 3,00% | 750,00 € |

| Klarna Festgeld+ | Schweden | 3,00% | 750,00 € |

| Stand: 11.08.2026 | |||

Festgeld - alle Banken - Laufzeit: 12 Monate - Anlagesumme: 25000 Euro

| Anbieter | Land | Zinssatz | Zinsertrag |

|---|---|---|---|

| Urbo Bankas | Litauen | 3,21% | 802,50 € |

| TBI Bank Festgeld | Bulgarien | 3,20% | 800,00 € |

| European Merchant Bank | Litauen | 3,19% | 797,50 € |

| BluOr Bank Festgeld | Lettland | 3,13% | 782,50 € |

| HoistSpar Festgeld | Schweden | 3,10% | 775,00 € |

| Stand: 11.08.2026 | |||

Festgeld - Mindest-Rating AA - Laufzeit: 24 Monate - Anlagesumme: 25000 Euro

| Anbieter | Land | Zinssatz | Zinsertrag |

|---|---|---|---|

| J&T Direktbank Festgeld | Tschechien | 3,20% | 1.600,00 € |

| HoistSpar Festgeld | Schweden | 3,11% | 1.555,00 € |

| Kommunalkredit Invest Festgeld | Österreich | 3,10% | 1.550,00 € |

| Volkswagen Bank Sparbrief | Deutschland | 3,10% | 1.550,00 € |

| SWK Bank Festgeld | Deutschland | 3,10% | 1.550,00 € |

| Stand: 11.08.2026 | |||

Festgeld - alle Banken - Laufzeit: 24 Monate - Anlagesumme: 25000 Euro

| Anbieter | Land | Zinssatz | Zinsertrag |

|---|---|---|---|

| European Merchant Bank | Litauen | 3,31% | 1.655,00 € |

| Haitong Bank Festgeld | Portugal | 3,30% | 1.650,00 € |

| TBI Bank Festgeld | Bulgarien | 3,30% | 1.650,00 € |

| Urbo Bankas | Litauen | 3,21% | 1.605,00 € |

| Ferratum Festgeld | Malta | 3,20% | 1.600,00 € |

| Stand: 11.08.2026 | |||

Festgeld - Mindest-Rating AA - Laufzeit: 36 Monate - Anlagesumme: 25000 Euro

| Anbieter | Land | Zinssatz | Zinsertrag |

|---|---|---|---|

| J&T Direktbank Festgeld | Tschechien | 3,20% | 2.400,00 € |

| Hanseatic Bank SparBrief | Deutschland | 3,11% | 2.332,50 € |

| Kommunalkredit Invest Festgeld | Österreich | 3,10% | 2.325,00 € |

| Volkswagen Bank Sparbrief | Deutschland | 3,10% | 2.325,00 € |

| SWK Bank Festgeld | Deutschland | 3,10% | 2.325,00 € |

| Stand: 11.08.2026 | |||

Festgeld - alle Banken - Laufzeit: 36 Monate - Anlagesumme: 25000 Euro

| Anbieter | Land | Zinssatz | Zinsertrag |

|---|---|---|---|

| Ferratum Festgeld | Malta | 3,40% | 2.550,00 € |

| Haitong Bank Festgeld | Portugal | 3,40% | 2.550,00 € |

| TBI Bank Festgeld | Bulgarien | 3,40% | 2.550,00 € |

| Credit Agricole Festgeld | Frankreich | 3,25% | 2.437,50 € |

| Bigbank Festgeld | Estland | 3,20% | 2.400,00 € |

| Stand: 11.08.2026 | |||

Alle Angaben ohne Gewähr!

Festgeld weiterhin eine der beliebtesten Anlageformen

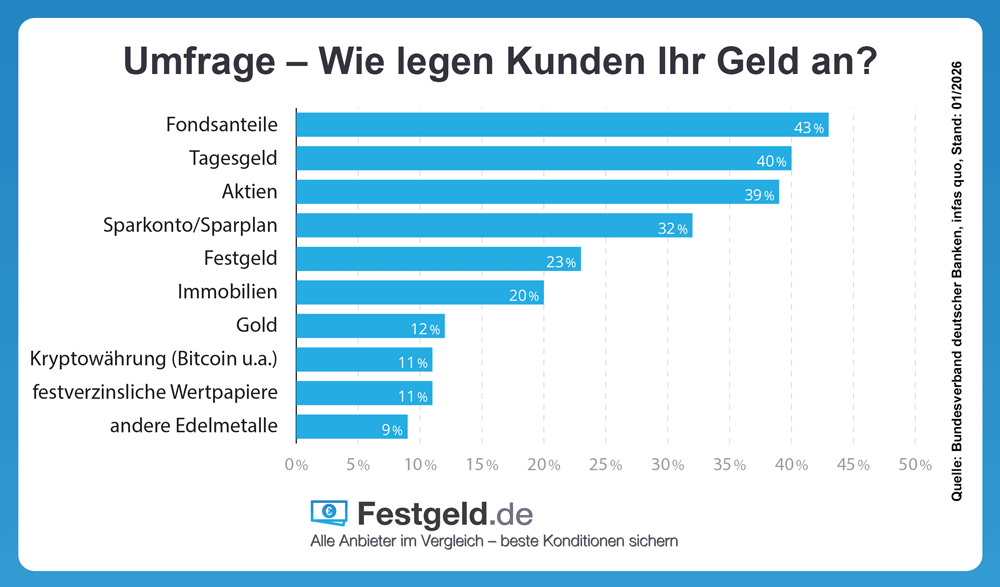

Die hohe Sicherheit dank gesetzlicher und meist auch zusätzlicher freiwilliger Einlagensicherung in Kombination mit den festen Zinsen sorgt weiterhin dafür, dass Festgelder laut repräsentativer Umfrage des Bankenverbandes in der Gunst der Sparer weit oben stehen.

Tipp für Sicherheitsbewusste Anleger:

Wählen Sie das Festgeld nach dem Einlagensicherungsfonds und nicht nur nach den Festgeldzinsen aus. Die Übersicht der Banken mit den jeweiligen Informationen zum Einlagensicherungsfonds und den jeweiligen Zinsen finden Sie unter Festgeld Vergleich bzw. Tagesgeld Vergleich.

Welche Zinsen sind bei Festgeld noch möglich?

Welche Zinsen beim Festgeld für verschiedene Laufzeiten maximal drin sind, zeigt in der historischen Entwicklung unsere nachfolgende Statistik und für jede einzelne Laufzeit finden Sie die besten Angebote in den jeweiligen Vergleichen:

Festgeld 6 Monate im Vergleich »

Festgeld 1 Jahr im Vergleich »

Festgeld 2 Jahre im Vergleich »

Festgeld 3 Jahre im Vergleich »

Festgeld 5 Jahre im Vergleich »

Festgeld 10 Jahre im Vergleich »

Muss eine Mindesteinlage beim Festgeld sein?

Beim Festgeld gibt es Anbieter, die auf eine Mindesteinlage verzichten. Sie können also ab 1,- Euro die tollen Festgeldzinsen nutzen.

Tipp für Schnäppchenjäger:

Beim Tagesgeld gibt es ebenfalls Anbieter, die auf eine Mindesteinlage verzichten. Dazu gibt es in Aktionszeiträumen für die Kontoeröffnung beim Tagesgeld sogar noch eine Eröffnungsgutschrift. Ein Tagesgeld-Vergleich lohnt sich somit mehrfach..

Ab welchem Anlage-Zeitraum lohnt sich Festgeld?

Festgeld ist auf Grund seiner Sicherheit, durch die Einlagensicherungsfonds, immer eine lohnende Geldanlage. Gerade in turbulenten Wirtschaftsjahren, wie derzeit. Im Vergleich zu Tagesgeld, welches ja ebenfalls über die Einlagensicherungsfonds abgesichert ist, lohnen sich die Festgeldzinsen meist erst ab einem Anlage-Zeitraum von 7 Monaten und mehr. Bis zu 6 Monaten punktet man in der Regel bei den Tagesgeldzinsen, vor allem dann, wenn man einen Aktionszeitraum erwischt, wo für die Tagesgeldkonto Eröffnung noch eine Eröffnungsgutschrift erfolgt. Man informiert sich daher besser von Zeit zu Zeit über die Zinsentwicklung und die Aktionen der Banken.

Tipp für Schnäppchenjäger:

Bei manchen Anlage-Zeiträumen beträgt der Zins-Unterschied zwischen Tagesgeld und Festgeld gerade mal 0,1%. Entscheidet man sich für ein Tagesgeldkonto mit einer Eröffnungsgutschrift fährt man gerade bei einem Anlagebetrag um die 10.000 € beim Tagesgeld besser. Speziell für Anlage-Zeiträume um die 6-9 Monate daher unbedingt Festgeld und Tagesgeld prüfen.

Ist das angelegte Festgeld auch wirklich sicher ?

Ja, denn seit dem 31.12.2010 ist über das Einlagensicherungsgesetz geregelt, dass Anleger von Festgeld und Tagesgeld ihren angelegten Geldbetrag auch wieder zu 100% zurück erhalten. Der Höchstbetrag bei der deutschen Einlagensicherung wurde inzwischen auf 100.000 € angehoben. Bis zu diesem Betrag ist ihr Geld beim Festgeld also sicher. Manche Bankpartner sichern die Einlage der Anleger sogar über den gesetzlichen Betrag von 100.000 Euro ab. Vergleichen Sie daher, bei welcher Bank Sie welche Absicherung erhalten. Bei Wertpapiergeschäften erhalten Sie dagegen nur 90% ihrer Anlage und die Höchstgrenze liegt bei 20.000 €, gemäß der gesetzlichen Einlagensicherung. Wer also auf Nummer sicher gehen will, der sollte sein Geld umschichten und ein Festgeldkonto eröffnen.

Tipp für Vermögende:

Wer mehr als 100.000 € sein Eigen nennen darf, der sollte bei der Auswahl vom Festgeldkonto auf jeden Fall darauf achten, dass der Einlagensicherungsfonds auch über die 100.000 € hinaus abgesichert ist. Ein Bank-Partner bietet derzeit die Absicherung bis 250.000 € an. Noch sicherer wäre es aber, wenn Sie 2 oder gar 3 Festgeldkonten bei unterschiedlichen Banken eröffnen und ihr Geld entsprechend so verteilen, dass ihr angelegter Betrag je Festgeldkonto unterhalb der 100.000 € Grenze bleibt.