Anlagestrategien bei Festgeld

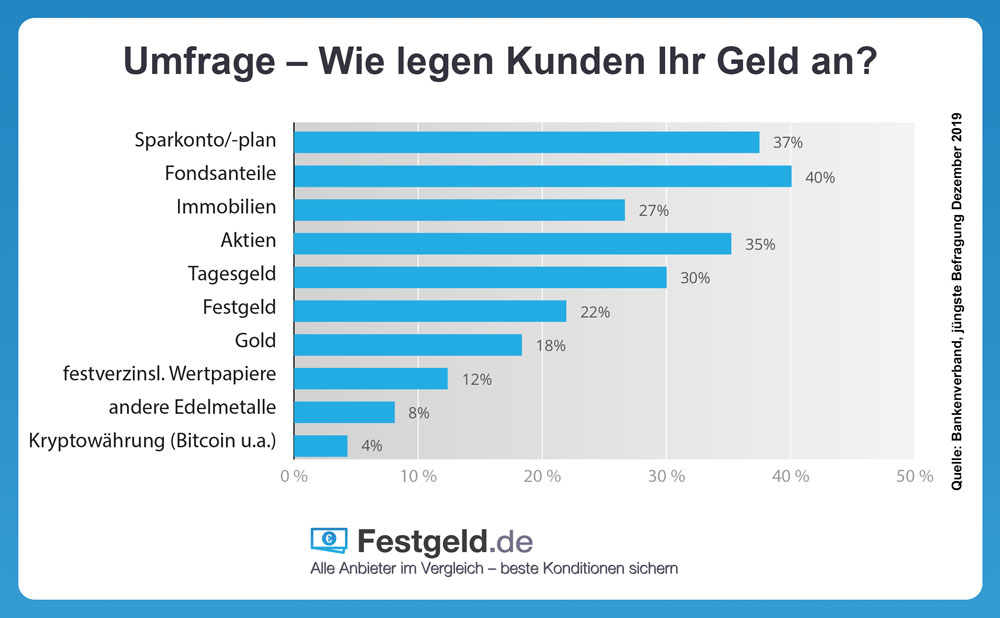

Die Vorteile von Festgeld wie gesetzliche Absicherung der Einlagen, unveränderlicher Zinssatz über die gesamte Laufzeit und das Fehlen von laufenden Kosten machen diese Sparform zu einer der beliebtesten bei deutschen Sparern. Das zeigt auch eine Umfragedes Bankenverbandes:

Einschätzung der zukünftigen Zinsentwicklung wichtig

Wie Sparer ihr Geld auf ein oder mehrere Festgeldkonten verteilen und welche Laufzeiten sie dabei wählen sollten, hängt von ihrer Einschätzung der zukünftigen Zinsentwicklung ab. Hier sind drei Szenarien denkbar:

- Die Festgeldzinsen steigen

- Die Festgeldzinsen bleiben unverändert

- Die Festgeldzinsen sinken

Anlagestrategie bei sinkenden oder gleich bleibenden Festgeldzinsen

Bei Variante zwei und drei ist die Empfehlung einfach: Sparer suchen sich das beste Angebot bei der gewünschten Laufzeit und investieren den gesamten anzulegenden Betrag darin. Hier gilt: je länger die Laufzeit desto höher der erzielbare Zinssatz. Natürlich kann die Laufzeit auch nur so lang gewählt werden, wie das Absinken des Zinsniveaus nach Meinung des Sparers andauert.

Anlagestrategie bei steigenden Festgeldzinsen – Leiterstrategie

Bei schon oder voraussichtlich bald steigenden Zinsen sollte eine andere Anlagestrategie gewählt werden – die Leiter- oder Treppenstrategie. Deren Einsatz ist auch sinnvoll, wenn der Sparer sich über die zukünftige Zinsentwicklung absolut unsicher ist.

Wie funktioniert die Leiterstrategie?

Bei der Leiterstrategie wird das Geld des Sparers in gleiche Teilbeträge unterteilt, welche dann mit jeweils verschiedenen Laufzeiten angelegt werden. Idealerweise betragen die Intervalle zwischen den Laufzeiten ein Jahr. Bei 50.000 Euro Anlagesumme würde der Sparer z.B. jeweils 10.000 Euro mit 1, 2, 3, 5 und 5 Jahren Laufzeit anlegen. Für jede der einzelnen Laufzeiten wird das jeweils beste Angebot herausgesucht. Dabei helfen zum Beispiel unser Festgeld-Vergleich oder unser Festgeld-Zinsrechner, mit welchen Sie im Handumdrehen die besten aus mehr als 40 Angeboten finden können:

Nach Ablauf des ersten Jahres kann der Sparer nun entscheiden, über welche Laufzeit er das ausgezahlte Geld erneute anlegen will. Um die Leiterstrategie wie eine Treppe fortzuführen ist es sinnvoll, die längste der zuerst ausgewählten Laufzeiten zu nehmen. In unserem Fall wären das fünf Jahre. Das nach einem Jahr ausgezahlte Geld wird also für fünf Jahre fest angelegt und kommt dann zum Ende des sechsten Jahres zur Auszahlung. Durch diese Methode sichert sich der Sparer Jahr für Jahr die Ausschüttung von Zinsen und die Verfügbarkeit der jeweiligen Einlage.

Flexibel anwenden

Natürlich muss die Leiterstrategie nicht starr angewendet werden. Nach jeder Auszahlung sollte der Sparer anhand der Marktsituation entscheiden, wie er das Geld erneut anlegt. Damit kann er persönliche Bedürfnisse ebenso berücksichtigen wie die allgemeine Marktsituation.

Auch hier gilt: nie mehr als 100.000 Euro bei einer Bank anlegen

Wie schon in unserem Ratgeber zur Anlagestrategie bei Festgeld erläutert gilt auch hier: Sparer sollten maximal 100.000 Euro pro Bank anlegen – auch wenn sie dort mehrere Festgeldkonten mit verschiedenen Laufzeiten führen. Beträge oberhalb von 100.000 Euro müssen dann auf die Angebote der nächstbesten Banken verteilt werden. Das hat den Hintergrund, dass nur im Rahmen der gesetzlichen Einlagensicherung ein gesetzlich verankerter Rechtsanspruch auf Entschädigung besteht. Die freiwilligen Sicherungssysteme der Bankenverbände hingegen sind eine freiwillige Leistung. Kann im Ernstfall der entsprechende Sicherungsfonds die Entschädigung der Anleger mangels Kapital nicht vollständig vornehmen, drohen Sparern Verluste.

Freistellungsauftrag anpassen

Gerade beim Führen mehrerer Festgeldkonten im Rahmen der Leiterstrategie sollten Sparer daran denken, ihren Sparerpauschbetrag mittels mehrerer Freistellungsaufträge auf die verschiedenen Banken zu verteilen – natürlich nur, so selbiger noch nicht ausgeschöpft ist. Dabei werden einfach die zu erwartenden Zinserträge der einzelnen Banken ermittelt und dann bei dem Festgeldkonto mit der kürzesten Laufzeit angefangen.

Wichtig: Maximal 100.000 Euro bei einer Bank anlegen

Bei mehr als 100.000 Euro Anlagesumme empfiehlt sich dabei die Anlage von maximal 100.000 Euro bei einer Bank. Der Rest wird dann auf die Angebote der nächstbesten Banken verteilt. Das hat den Hintergrund, dass nur im Rahmen der gesetzlichen Einlagensicherung ein gesetzlich verankerter Rechtsanspruch auf Entschädigung besteht. Die freiwilligen Sicherungssysteme der Bankenverbände hingegen sind eine freiwillige Leistung. Kann im Ernstfall der entsprechende Sicherungsfonds die Entschädigung der Anleger mangels Kapital nicht vollständig vornehmen, drohen Sparern Verluste.

Wie finde ich die passenden Festgeldangebote:

Mit unserem Festgeld-Vergleich oder Festgeld-Zinsrechner können Sie die aus mehr als 40 verglichenen Festgeldangeboten schnell und einfach auswählen:

| # | Festgeld - Anbieter | Max. Zinsen p.a. | Mindesteinlage | Zins gilt für | Details | |

|---|---|---|---|---|---|---|

| 1 | Volkswagen Bank Sparbrief | 3,10% | 2.500,00 € | jährlich | Antrag | |

| 2 | Ferratum Festgeld | 3,20% | 100,00 € | Ende der Laufzeit | Antrag | |

| 3 | Klarna Festgeld+ | 3,05% | 1,00 € | jährlich | Antrag | |

| 4 | IKB Festgeld | 3,00% | 5.000,00 € | Ende der Laufzeit | Antrag | |

| 5 | Hamburg Direct Bank Festgeld | 3,00% | 5.000,00 € | halbjährlich | Antrag | |